Организационно-экономическая характеристика столовой

Примечание – Источник: собственная разработка на основании данных предприятия.

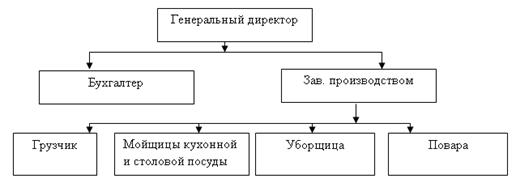

Предприятие работает в одну смену, которую организует и контролирует заведующий производством.

Директор столовой несет ответственность за деятельность предприятия; осуществляет четкое руководство предприятием путем анализа данных, полученных от нижестоящего персонала, и выбора единственно правильного решения.

Главный бухгалтер отрабатывает, анализирует и предоставляет руководству данные о финансовом состоянии столовой, рассчитывает стоимость каждого готового блюда и обеда в целом. Также отвечает за учет всех материальных средств в столовой.

Заведующий производством – отвечает за организацию питания: ежедневно составляет меню на следующий день, исходя из обеспеченности продуктовым сырьем и ориентируясь на утвержденное меню. При всем при этом нужно составить план меню таким образом, что столовая приносила прибыль. А также руководит закупкой продуктов и напитков, контролирует прием на работу и обучение обслуживающего персонала.

Структура всего аппарата управления представлена на рисунке 1.

Рисунок 1 – Структура аппарата управления столовой

Перечень торговых, производственных, складских, административно-бытовых и технических помещений представлен в таблице 2 (см. Приложение А). Проведем анализ прибыли предприятия за отчетный год (таблица 3 в приложении Б).

Предприятие общественного питания имеет следующую динамику прибыли. Прибыль от реализации в отчетном году по сравнению с прошлым годом снизилась на 196,3 млн. руб., или на 55 %. Внереализационные доходы увеличились на 64,8 млн. руб., а внереализационные расходы уменьшились на 55,0 млн. руб. Балансовая прибыль в динамике уменьшилась на 76,5 млн. руб., или на 27,2 %, а чистая прибыль по сравнению с прошлым годом - на 57,5 млн. руб., или на 32,1 %.

Для оценки рентабельности предприятия проведем анализ динамики этого показателя, исчисленного исходя из балансовой прибыли (таблица 2).

Таблица 2 – Динамика рентабельности предприятия, %

|

Показатель рентабельности |

2011 |

2012 |

Отклонение |

|

Продаж |

6,31 |

3,96 |

-2,35 |

|

Активов |

4,61 |

3,72 |

-0,89 |

|

Совокупных ресурсов |

4,16 |

3,29 |

-0,87 |

|

Долгосрочных активов |

7,05 |

6,21 |

Ч),84 |

|

Оборотных активов |

13,26 |

9,28 |

-3,98 |

|

Средств на оплату труда |

43,16 |

28,07 |

-15,09 |

|

Текущих затрат |

14,77 |

8,01 |

-6,76 |

|

Вложенного капитала |

3,09 |

2,81 |

-0,28 |

|

Чистых активов |

13,72 |

10,28 |

-3,44 |

Новое на сайте:

Категории

- Главная

- Пища, приготовленная самой природой

- Технология производства пива

- Тепловая обработка пищевых продуктов

- Технология приготовления блюд

- Молоко и кисломолочные продукты

- Шоколад - гормон счастья

- Материалы